Pentru a obține un scor creditar bun și foarte bun este nevoie de timp și disciplină. Scorul de credit se îmbunătățește gradual prin plata la timp a facturilor, a ratelor și altor obligații financiare pe care vi le-ați asumat. Iată câteva recomandări pentru îmbunătățirea scoring-ului creditar, care vă pot ajuta să aveți rezultate mai rapide, dacă planificați să solicitați un credit în viitorul apropiat.

#1 Fără întârzieri la plata ratelor și a facturilor. Programați plățile: Chiar și o singură plată cu 30 sau mai multe zile întârziere vă poate afecta scorul de credit. Încercați să automatizați plățile pentru a vă asigura că achitați fiecare rată/ factură la timp, astfel încât să nu apară niciodată întârzieri în istoricul de credit.

#2 Eliminați sau reduceți datoriile la cardurile de credit: Una dintre metodele cele mai directe de a crește scorul de credit este eliminarea totală a datoriilor la cardul de credit (sau cel puțin limitarea considerabilă a soldului). În măsura în care reușiți să reduceți balanța soldului la cardul de credit, veți obține o creștere a scoring-ului creditar.

#3 Transformați datoriile negative în datorii pozitive: Din punct de vedere al scoring-ului de credit, datoria circulară – cunoscută ca și datoria la cardul de credit – este o datorie „negativă” care vă poate distruge scorul de credit. În general, cu cât sunt mai mari datoriile la cardul de credit, cu atât este mai mic scorul de credit.

În situația în care nu dispuneți de bani pentru achitarea integrală sau reducerea semnificativă a datoriilor la cardul de credit, există și o altă metodă de a da un imbold pozitiv scoring-ului de credit. În acest caz se recomandă transformarea datoriilor la cardul de credit într-o datorie „pozitivă” - datorie în rate - care este considerată, din punct de vedere al scoring-ului, mai puțin riscantă și benefică pentru scorul de credit.

De exemplu, un credit de nevoi personale cu rata fixă v-ar putea ajuta să scăpați de datoriile la cardul de credit, transformându-le în datorii pozitive. Achitarea la timp a ratelor până la stingerea totală a creditului va îmbunătăți scoring-ul dumneavoastră, demonstrând un comportament de plată exemplar în fața viitorilor creditori.

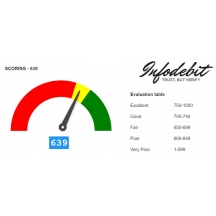

Bun sau rău-platnici, toți solicitanții de credite au nevoie de scoring-ul de credit. Cu cât scoring-ul este mai mare, cu atât mai bine, deoarece poate influența pozitiv asupra deciziei băncii sau organizației de microfinanțare cu privire la aprobarea sau respingerea creditului; valoarea împrumutului; mărimea avansului, a dobânzii, comisioanelor etc; gradul de acoperire cu garanții; cooptarea fidejusorilor.

Ați aflat care este scorul dumneavoastră de credit?

Dacă încă nu știți ce scoring creditar aveți, vă așteptăm la Biroul Istoriilor de Credit INFODEBIT, str. Calea Ieșilor 10B. Pentru informații suplimentare, apelați (022) 82 97 27.